Pernahkah Anda mengajukan pinjaman modal usaha namun terganjal bunga selangit, atau justru dokumen Anda ditolak bank tanpa alasan yang jelas? Di tahun 2026 ini, tantangan untuk menjaga dan membesarkan arus kas bisnis semakin ketat. Kita butuh solusi nyata yang tidak hanya murah, tapi juga realistis untuk dieksekusi tanpa harus menjaminkan aset yang justru memberatkan langkah bisnis ke depan.

Kabar baiknya, program Kredit Usaha Rakyat (KUR) BNI 2026 kembali mengalokasikan dana triliunan rupiah dengan subsidi bunga yang sangat menguntungkan bagi pelaku UMKM. Sayangnya, banyak pengusaha mikro yang gagal mengamankan kuota pembiayaan ini hanya karena kurangnya informasi strategis atau salah langkah dalam menyiapkan profil keuangan mereka sejak awal. Di sinilah pentingnya membedah skema cicilan agar Anda bisa mengukur kemampuan bayar dan menjaga arus kas bisnis tetap sehat.

Untuk memastikan Anda tidak salah langkah, mari kita bedah tuntas skema pembiayaan ini. Mulai dari rincian plafon yang tersedia, strategi hitungan bunga, hingga trik jitu agar pengajuan Anda bebas dari kata penolakan, simak penjelasan lengkap dari Girimulya.id berikut ini.

Mengapa KUR BNI 2026 Menjadi “Senjata” Tepat untuk Ekspansi Usaha Anda?

Sebagai konsultan keuangan, saya sering melihat pengusaha terjebak pada pinjaman online berbunga harian yang menggerogoti profit. KUR BNI hadir memotong rantai masalah tersebut. Bank BNI di tahun 2026 ini memangkas banyak proses birokrasi yang sebelumnya dianggap kaku. Anda tidak lagi dihadapkan pada tumpukan kertas yang tidak relevan. Bank kini lebih fokus pada cash flow (arus kas) harian Anda.

Keunggulan utama KUR BNI tahun ini bukan sekadar pada suku bunganya yang disubsidi pemerintah menjadi 6% per tahun. Lebih dari itu, BNI memberikan fleksibilitas tenor pembayaran. Untuk kredit Modal Kerja (KMK), Anda bisa mencicil hingga 3 tahun. Sedangkan untuk Kredit Investasi (KI)—misalnya Anda ingin membeli mesin produksi baru—tenornya bisa ditarik maksimal hingga 5 tahun.

Artinya, Anda memiliki ruang napas yang sangat lebar untuk memutar modal. Profit bulanan usaha Anda tidak akan habis hanya untuk membayar cicilan bank. Ini adalah fasilitas negara yang wajib dimanfaatkan secara taktis oleh setiap UMKM yang ingin naik kelas.

Syarat Mutlak Pengajuan KUR BNI 2026 (Anti Ribet, Cepat Cair)

Mari kita bicara teknis. Agar berkas Anda tidak berhenti di meja Customer Service, Anda harus memahami kualifikasi yang dicari oleh analis kredit bank. Jangan datang ke bank dengan tangan kosong atau data yang setengah-setengah.

1. Dokumen Administrasi Calon Debitur Perorangan

Siapkan map Anda dan masukkan dokumen wajib berikut ini. Bank BNI sangat tertib administrasi, satu dokumen kurang bisa menunda pencairan hingga berminggu-minggu:

- Fotokopi e-KTP dan Kartu Keluarga (KK). Pastikan NIK Anda sudah terintegrasi dan valid di sistem Dukcapil.

- Fotokopi Surat Nikah (Bagi yang sudah berkeluarga). Ini penting untuk persetujuan pasangan dalam mengambil fasilitas kredit.

- Surat Izin Usaha (Minimal SKU – Surat Keterangan Usaha dari Kelurahan/Desa) atau NIB (Nomor Induk Berusaha).

- Fotokopi dokumen jaminan untuk pinjaman di atas Rp50 Juta (KUR Kecil). Untuk KUR Mikro (di bawah Rp50 juta), BNI biasanya tidak mewajibkan agunan tambahan, namun memiliki agunan akan sangat mempercepat proses persetujuan.

- NPWP Pribadi (Wajib untuk pengajuan plafon di atas Rp50 Juta).

2. Kriteria Usaha yang Pasti Di-ACC Analis Bank

Penjelasan Teknis: Bank tidak berinvestasi pada ide, mereka berinvestasi pada bisnis yang sudah berjalan. Usaha Anda wajib sudah beroperasi aktif minimal 6 bulan. Tips Insider: Cara paling mudah membuktikan usaha Anda berjalan adalah melalui mutasi rekening bank. Mulai sekarang, biasakan memindahkan seluruh transaksi tunai Anda (pemasukan dan pengeluaran) melalui rekening tabungan. Analis BNI sangat menyukai pengusaha yang mutasi rekeningnya aktif dan sehat setiap hari, sekecil apapun nominalnya.

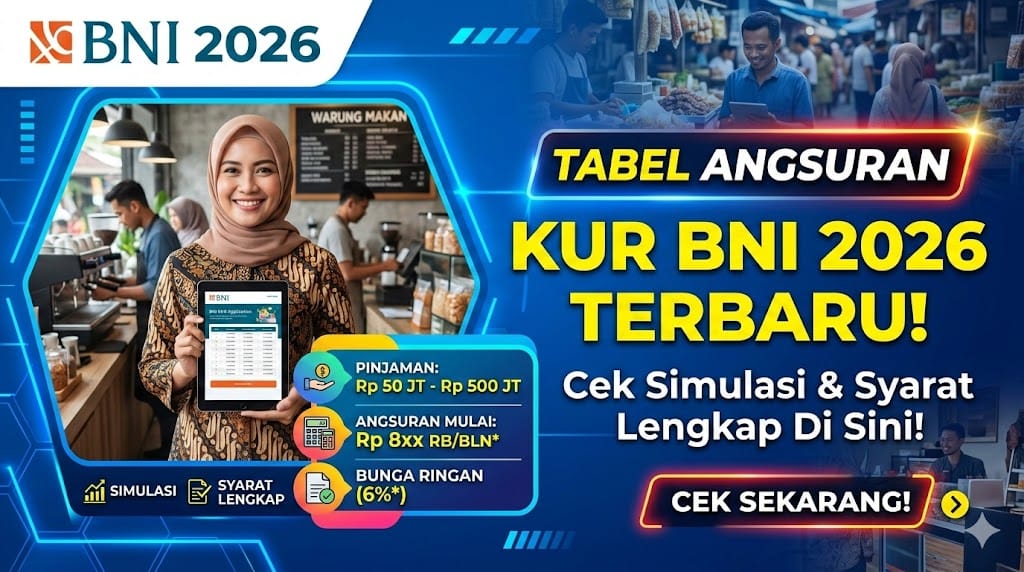

Rincian Tabel Angsuran KUR BNI 2026 (Plafon Rp10 Juta – Rp50 Juta)

Sebelum Anda menentukan berapa nominal yang akan dipinjam, lihat dulu tabel simulasi cicilan di bawah ini. Jangan meminjam batas maksimal (plafon atas) jika profit bersih bulanan Anda belum bisa menutup cicilannya. Patokan amannya: cicilan per bulan maksimal adalah 30% dari keuntungan bersih usaha Anda.

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 48 Bulan |

|---|---|---|---|---|

| Rp 10.000.000 | Rp 860.664 | Rp 443.206 | Rp 304.219 | Rp 234.850 |

| Rp 20.000.000 | Rp 1.721.328 | Rp 886.412 | Rp 608.438 | Rp 469.700 |

| Rp 30.000.000 | Rp 2.581.992 | Rp 1.329.618 | Rp 912.658 | Rp 704.550 |

| Rp 40.000.000 | Rp 3.442.657 | Rp 1.772.824 | Rp 1.216.877 | Rp 939.400 |

| Rp 50.000.000 | Rp 4.303.321 | Rp 2.216.031 | Rp 1.521.097 | Rp 1.174.251 |

(Catatan: Angka pada tabel di atas adalah estimasi simulasi. Hasil riil bisa mengalami sedikit perbedaan nominal rupiah tergantung dari sistem pembulatan pada hari pencairan di Bank BNI).

Studi Kasus Nyata: Strategi Putar Modal dari KUR BNI

Agar Anda punya gambaran riil, mari kita bedah skenario bisnis dari salah satu nasabah. Sebut saja Pak Anton, pemilik warung kelontong yang ingin menambah etalase dan stok barang sembako menyambut musim puasa.

Pak Anton mengambil plafon KUR BNI sebesar Rp 25.000.000 dengan tenor 24 Bulan (2 Tahun). Dari tabel, cicilan per bulannya adalah sekitar Rp 1.108.015. Artinya, dalam sehari Pak Anton hanya perlu menyisihkan keuntungan sebesar Rp 37.000 untuk membayar kewajiban bank!

Dengan tambahan stok sembako dari modal Rp 25 juta tersebut, omzet harian warungnya meningkat dan memberikan tambahan profit bersih hingga Rp 100.000 per hari. Setelah dipotong kewajiban cicilan harian (Rp 37.000), Pak Anton masih mengantongi tambahan net profit Rp 63.000 per hari, atau hampir Rp 1,9 juta ekstra setiap bulannya! Inilah yang disebut utang produktif. Uang bank bekerja untuk membesarkan bisnis Anda, bukan mencekik leher Anda.

5 Penyebab Pengajuan KUR BNI Ditolak & Solusi Cepatnya (Troubleshooting)

Banyak yang protes karena merasa syarat sudah lengkap namun tetap ditolak. Sebagai praktisi keuangan, saya pastikan bank tidak menolak Anda secara acak. Ada algoritma dan penilaian risiko (Risk Management) yang dilanggar. Berikut 5 kendala umum dan cara mengatasinya:

1. Riwayat Kredit Buruk di SLIK OJK (BI Checking)

- Masalah: Pernah menunggak paylater, pinjol legal, atau kredit motor berbulan-bulan.

- Solusi: Lunasi tunggakan Anda sekarang. Minta surat keterangan lunas (SKL) dari lembaga keuangan terkait, lalu tunggu minimal 1-2 bulan agar sistem SLIK OJK update menjadi status lancar (Kol 1) sebelum maju ke BNI.

2. Sedang Menikmati Kredit Komersial Bank Lain

- Masalah: Anda punya pinjaman modal kerja KTA (Kredit Tanpa Agunan) di bank lain yang belum lunas. Aturan KUR melarang double funding komersial.

- Solusi: Anda wajib melunasi pinjaman komersial tersebut terlebih dahulu. Jika itu adalah KPR (Kredit Rumah) atau KKB (Kredit Kendaraan), Anda masih diperbolehkan mengajukan KUR.

3. Usaha Fiktif atau Belum Genap 6 Bulan

- Masalah: Baru jualan 2 bulan langsung ke bank minta modal. Survei lapangan membuktikan stok barang kosong.

- Solusi: Bersabarlah. Bangun rekam jejak transaksi selama 6 bulan penuh. Jangan pernah memanipulasi nota. Mantri bank (Surveyor) memiliki pengalaman bertahun-tahun untuk mendeteksi nota palsu atau stok barang pinjaman tetangga.

4. Kapasitas Membayar (Repayment Capacity) Tidak Masuk

- Masalah: Minta plafon Rp 50 Juta (cicilan Rp 1,5 juta/bulan), tapi setelah disurvei, profit bersih warung hanya Rp 1 Juta per bulan.

- Solusi: Turunkan ekspektasi (plafon) Anda. Ajukan pinjaman sesuai skala bisnis Anda saat ini, misalnya Rp 15 Juta saja. Bank jauh lebih mudah menyetujui plafon kecil yang realistis daripada plafon besar yang berisiko macet.

5. Dokumen Legalitas Domisili Berbeda

- Masalah: KTP beralamat di Jawa Tengah, namun domisili usaha saat ini di Jakarta tanpa ada surat keterangan.

- Solusi: Segera urus Surat Keterangan Domisili Usaha (SKDU) dari kantor kelurahan setempat di mana tempat usaha Anda saat ini berdiri secara fisik.

Waspada Penipuan & Saluran Pengaduan Resmi Bank BNI

Dunia keuangan selalu mengundang oknum yang ingin mengambil jalan pintas. Jangan pernah mau jika ada pihak yang menawarkan jasa “Pencairan KUR Jalur Dalam” dengan meminta potongan atau komisi 10-20% dari plafon cair Anda. KUR BNI 100% BEBAS BIAYA PROVISI DAN ADMINISTRASI (untuk plafon tertentu) dan tidak menggunakan calo!

Kesimpulan dan Langkah Taktis Anda Hari Ini

Mengambil program KUR BNI 2026 adalah langkah cerdas jika Anda sudah memiliki rencana putaran modal yang jelas. Tabel angsuran di atas membuktikan bahwa margin bunga 6% per tahun masih sangat bersahabat untuk menjaga ekosistem kas UMKM.

Langkah Anda hari ini: rapihkan pembukuan usaha Anda, kumpulkan nota-nota penjualan, siapkan e-KTP dan SKU, lalu ajukan! Jangan menunggu modal habis baru bergerak mencari pinjaman. Uruslah permodalan saat bisnis Anda sedang berjalan stabil agar penilaian bank maksimal.

FAQ: Pertanyaan Paling Sering Muncul Seputar KUR BNI 2026

1. Apakah pengajuan KUR BNI 2026 bisa dilakukan secara online? Bisa. BNI menyediakan portal e-form (eform.bni.co.id) bagi nasabah yang ingin mengajukan secara digital. Namun, survei fisik (kunjungan ke tempat usaha) tetap akan dilakukan oleh petugas bank untuk verifikasi data.

2. Apakah saya bisa mengajukan (Top Up) KUR BNI jika pinjaman sebelumnya belum lunas? Bisa, proses ini dinamakan Suplesi/Top-Up. Syaratnya: riwayat pembayaran cicilan KUR Anda sebelumnya harus berstatus lancar (tidak pernah nunggak), dan Anda sudah menjalani minimal separuh dari tenor yang disepakati sebelumnya.

3. Berapa lama proses pencairan KUR BNI setelah disurvei? Jika seluruh dokumen lengkap, SLIK OJK bersih, dan hasil survei valid, proses Approval hingga dana cair ke rekening biasanya memakan waktu antara 3 hingga 7 hari kerja.

4. Usaha saya baru jalan 3 bulan, apakah ada toleransi dari bank? Secara SOP resmi, minimal usaha harus 6 bulan. Namun untuk program khusus (seperti alumni program Prakerja yang beralih menjadi wirausaha), terkadang ada kebijakan khusus. Konsultasikan langsung dengan petugas cabang.

5. Apa yang terjadi jika saya telat membayar cicilan KUR? Anda akan dikenakan denda keterlambatan harian yang dihitung dari total tunggakan. Lebih fatal lagi, rekam jejak Anda di SLIK OJK akan memburuk, membuat Anda diblacklist dari pengajuan pinjaman apapun di seluruh bank di Indonesia pada masa mendatang.